Kurzfassung

Pauschale Abschläge sind quasi Einzelrechnungen, die erst in der Schlussrechnung verrechnet werden.

Kumulative Abschläge zeigen den Baufortschritt an, wachsen also mit jedem Abschlag, da du vorherige Abschlagsrechnungen mit einbeziehst.

In Plancraft kannst du die Art der Abschlagsrechnungen in deinen Einstellungen festlegen, was du dabei beachten musst erklärt die dieser Artikel:

Inhalte im Überblick

- Wichtiges zu Abschlagsrechnungen

- Pauschale Abschläge

- Kumulative Abschläge

- Unterschiede in der Praxis

- Schlussrechnung

- Was muss ich bei kumulierten Abschlägen beachten?

- Zusammenfassung

Die VOB (Vergabe- und Vertragsordnung für Bauleistungen) sieht zwei Möglichkeiten vor, Abschlagsrechnungen zu stellen. Die erste Variante ist dabei die vermeintlich einfachere: pauschale Abschläge. Variante zwei klingt zwar komplizierter, ist aber letztendlich auch kein Hexenwerk: kumulative (auch kumulierte) Abschläge.

Wichtiges zu Abschlagsrechnungen

Abschlagsrechnungen werden - ganz im Unterschied zu Teilrechnungen - vor Vollendung deiner Leistung, sprich einer Abnahme, gestellt. Ähnlich wie bei einer normalen Rechnung muss auch die Abschlagsrechnung alle relevanten Informationen beinhalten.

Abschlagsrechnungen werden in einigen Regionen auch "Akonto" genannt und meinen am Ende alle das Gleiche: Eine Anzahlung der zu erbringenden Leistungen.

Ein Beispiel

Du verlegst in einer Wohnung neuen Boden und stellst schon bevor du startest eine Abschlagsrechnung, um zum Beispiel das Material anzahlen zu lassen. Hier ist noch keine Leistung erbracht, entsprechend kann keine Abnahme stattfinden.

Pauschale Abschläge

Sie sind deshalb vermeintlich einfach, da sie im Prinzip, vom Aufbau und der Erstellung her, normalen Rechnungen gleichen. Sie weisen am Ende jeweils einen Betrag aus und sind für sich alleine gültig. Deshalb heißen sie auch pauschale Abschläge.

In der Praxis werden oft "pauschal" beispielsweise 50% auf Materialkosten zu Beginn des Auftrags oder bei Fortschritt ein prozentualer Anteil des Gesamtauftrags abgeschlagen.

Das tut dem Geldbeutel gut, sprich deinem Liquiditätsmanagement. Gilt übrigens gleichermaßen für große, wie für kleine Betriebe.

Interessant wird es erst bei der Schlussrechnung: diese bildet alle Positionen (Leistungen, Material, etc.) des Gesamtauftrags ab und darf erst nach erfolgter Bauabnahme gestellt werden.

In ihr müssen zuvor erstellte Abschläge natürlich verrechnet werden - denn die abgeschlagenen pauschalen Summen hat man bereits erhalten.

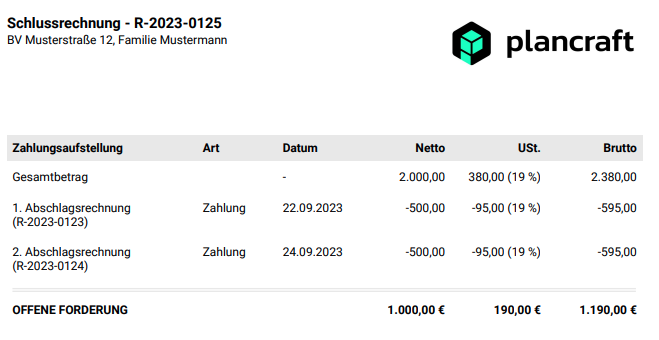

Tipp für die Praxis: sind noch Beträge aus Abschlägen offen, so sollte man in einer gesonderten Zahlungsaufstellung dies dem Kunden nachvollziehbar offenlegen und den Schlussrechnungsbetrag abzüglich aller tatsächlich erfolgten Zahlungen einfordern ("Offene Forderung").

Kumulative Abschläge

Fangen wir beim Wort "kumulativ" (oft auch kumuliert) an. Kumulativ, also aufeinander aufbauend, sind in diesem Fall Abschläge gestaltet. Sie finden häufig Anwendung in der Praxis und viele Bauunternehmen, Architekten und Bauherren fordern sie. Warum?

Denn sie zeigen den Baufortschritt an.

Das bedeutet, dass jeder Abschlag mehr Leistungen und Material ausweist oder (größere Mengen) als der vorangegangene Abschlag. Sie spiegeln zu jedem Zeitpunkt den aktuellen Leistungsstand des Auftrags wieder.

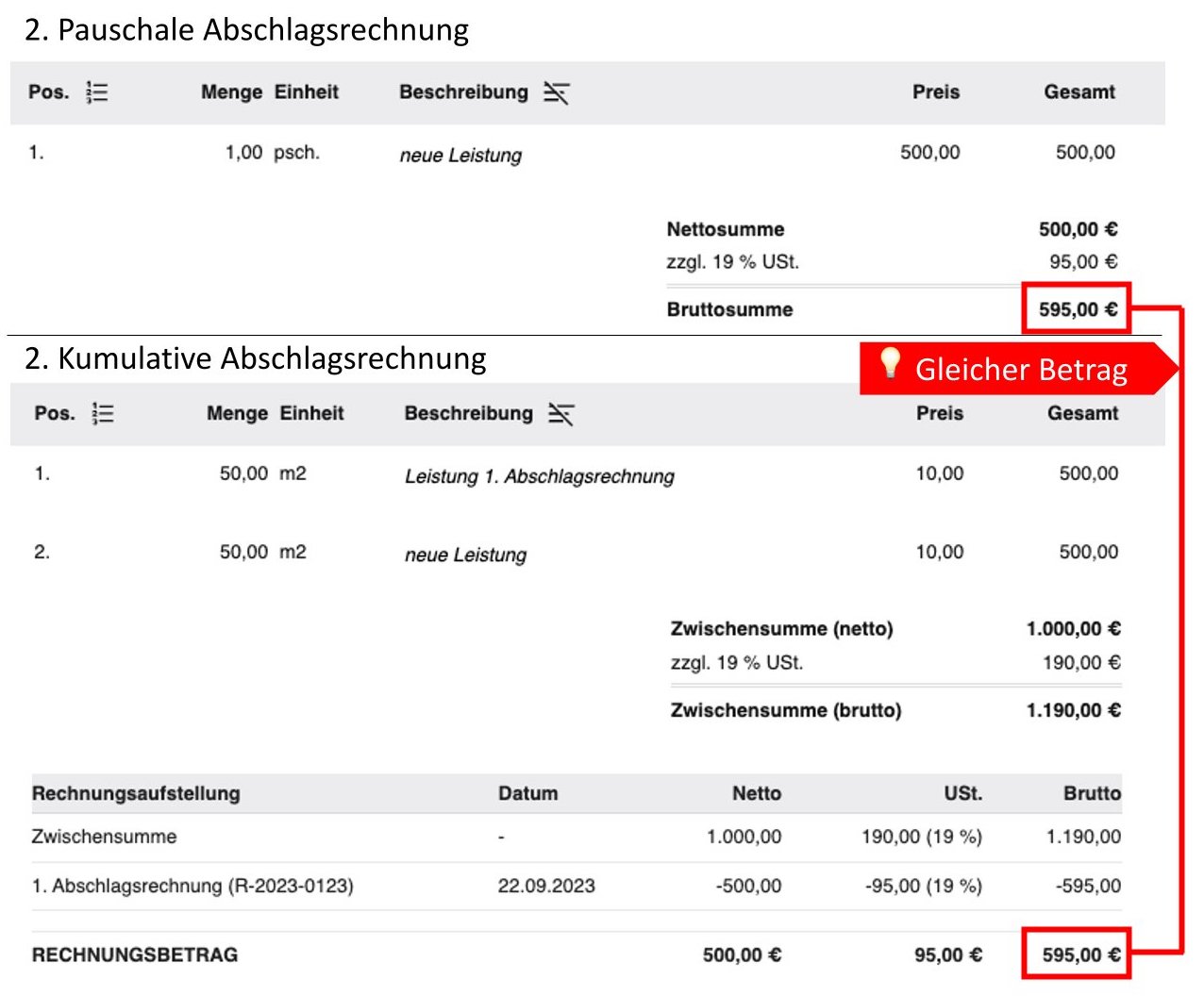

Entsprechend anders als pauschale Abschläge sind die aufgebaut. Sie müssen bereits untereinander jeweils vorangegangene Abschlagsrechnungen verrechnen.

Unterschiede in der Praxis

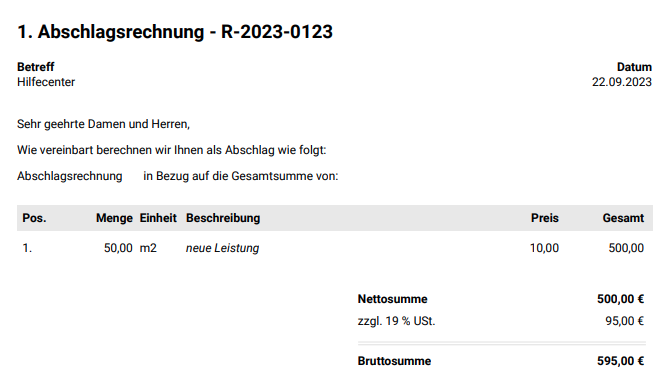

In der Praxis gleicht sich die 1. Abschlagsrechnung jeweils beider Verfahren. Sie ist im Prinzip eine normale Rechnung, da es noch nichts zu verrechnen gibt.

Ab der 2. Abschlagsrechnung erhält man in einer kumulierten Abschlagsserie dann jedoch eine Rechnungsaufstellung, die den vorangegangenen Abschlag verrechnet, also abzieht. Wie oben beschrieben führt der kumulative 2. Abschlag auch die bereits abgerechneten Leistungen auf (im Beispiel Material 1 und Material 2).

Schlussrechnung

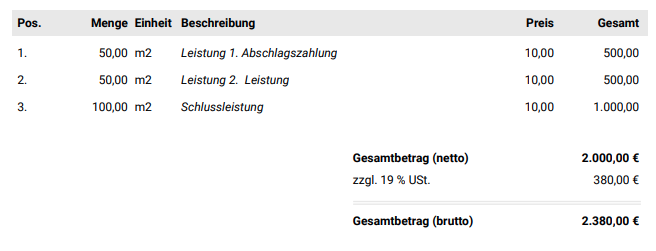

In beiden Varianten muss die Schlussrechnung am Ende die Gesamtleistung aufführen und Abschläge gegenüberstellen. Daraus ergibt sich dann schlussendlich aus dem Gesamtbetrag der Schlussrechnung (in unserem Beispiel brutto 2.380,00 EUR) und den gestellten Abschlägen und ihren Zahlung der noch zu zahlende, offene Forderungsbetrag. In unserem Beispiel sind das dann nach Anzahlung von:

- Gesamter Betrag des Auftrags = Betrag der Schlussrechnung: 2.380,00 EUR

- Abschlag 1: 595 EUR

- Abschlag 2: 595 EUR

- Offene Forderung: 1.190,00 EUR

In Plancraft hast du in Abschlagsrechnungen die Möglichkeit, dir eine gesonderte Zahlungsaufstellung als extra Beiblatt anfügen zu lassen. Diese zeigt detailliert, welche Zahlungen dein Kunde wann getätigt hat (vorausgesetzt, du hast sie in Plancraft ordentlich eingetragen). Ebenfalls Skonto oder Sicherheitseinbehalte werden ordentlich ausgewiesen.

Was muss ich bei kumulierten Abschlägen beachten?

Wenn du nach wie vor pauschale Abschläge schreiben und berechnen möchtest, kannst du das problemlos und musst keine weitere Aktion vornehmen.

Wenn du von pauschalen Abschlägen auf kumulierte umsteigen möchtest, musst du beachten, dass du von nun an stets den aktuellen Auftragsfortschritt abschlägst. Entsprechend müssen ein neuer Abschlag jeweils mindestens den Leistungsumfang des vorherigen Abschlags ausweisen.

Fügst du nur Leistungen / Material ein, die seit dem letzten Abschlag für die Abrechnung fällig sind, kann deine kumulierte Abschlagsrechnung zu niedrig ausfallen (... denn deine vorherigen Abschläge werden ja berücksichtigt, d. h. abgezogen).

Und denk daran: eine Schlussrechnung bedarf immer deiner Bauabnahme.

Zusammenfassung

Abschläge zu stellen, ist nicht schwierig. Du musst nur wissen, was du tust.

Hier die Wichtigsten Infos:

- Abschlagsrechnungen benötigen nicht zwingend eine Teilabnahme deiner Leistungen

- Es gibt 2 Arten: pauschale und kumulative Abschläge

- Pauschale Abschläge sind quasi Einzelrechnungen, die erst in der Schlussrechnung verrechnet werden

- Kumulative Abschläge zeigen den Baufortschritt an, wachsen also mit jedem Abschlag

- Kumulative Abschläge verrechnen sich ab der 2. Abschlagsrechnung

- In der Schlussrechnung müssen so oder so alle vorherigen Abschläge berücksichtigt werden

- In der VOB sind beide Varianten zulässig, in der Praxis werden jedoch häufig kumulative Rechnungen gefordert